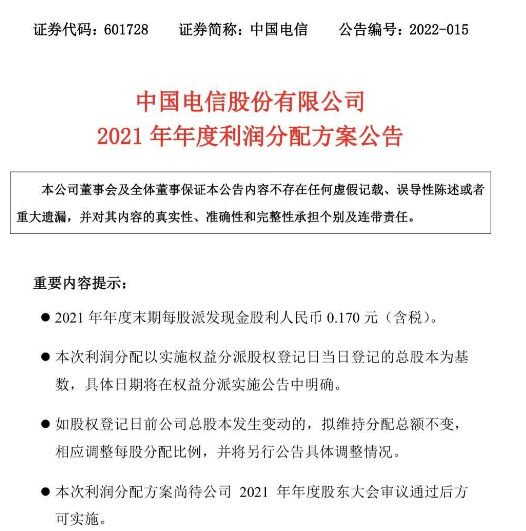

(资料图片)

(资料图片)

1、发行优先股等其他权益工具的企业,如果发行的其他权益工具分类为权益工具,应当在资产负债表“实收资本”项目和“资本公积”项目之间增设“其他权益工具”项目,反映企业发行的除普通股以外分类为权益工具的金融工具的账面价值,并在“其他权益工具”项目下增设“优先股”和“永续债”两个项目,分别反映企业发行的分类为权益工具的优先股和永续债的账面价值。

2、如果其他股票工具, 如优先股, 被归类为债务工具, 则在 "应付债券" 项目下增加两个额外的 "优先股" 和 "永久债务" 项目, 分别反映优先股的账面价值和企业发行的被归类为金融负债的永久债务。

3、在流动负债的情况下, 应就与上述原则有关的流动负债项目提出报告。

4、扩展资料企业发行的除普通股(作为实收资本或股本)以外,按照金融负债和权益工具区分原则分类为权益工具的其他权益工具,按照以下原则进行会计处理:企业发行的金融工具应当按照金融工具准则进行初始确认和计量;其后,于每个资产负债表日计提利息或分派股利,按照相关具体企业会计准则进行处理。

5、即企业应当以所发行金融工具的分类为基础,确定该工具利息支出或股利分配等的会计处理。

6、对于归类为权益工具的金融工具,无论其名称中是否包含“债”,其利息支出或股利分配都应当作为发行企业的利润分配,其回购、注销等作为权益的变动处理;对于归类为金融负债的金融工具,无论其名称中是否包含“股”,其利息支出或股利分配原则上按照借款费用进行处理,其回购或赎回产生的利得或损失等计入当期损益。

7、发行方发行金融工具,其发生的手续费、佣金等交易费用,如分类为债务工具且以摊余成本计量的,应当计入所发行工具的初始计量金额;如分类为权益工具的,应当从权益中扣除。

8、参考资料来源:百度百科-权益工具。

本文到此分享完毕,希望对大家有所帮助。